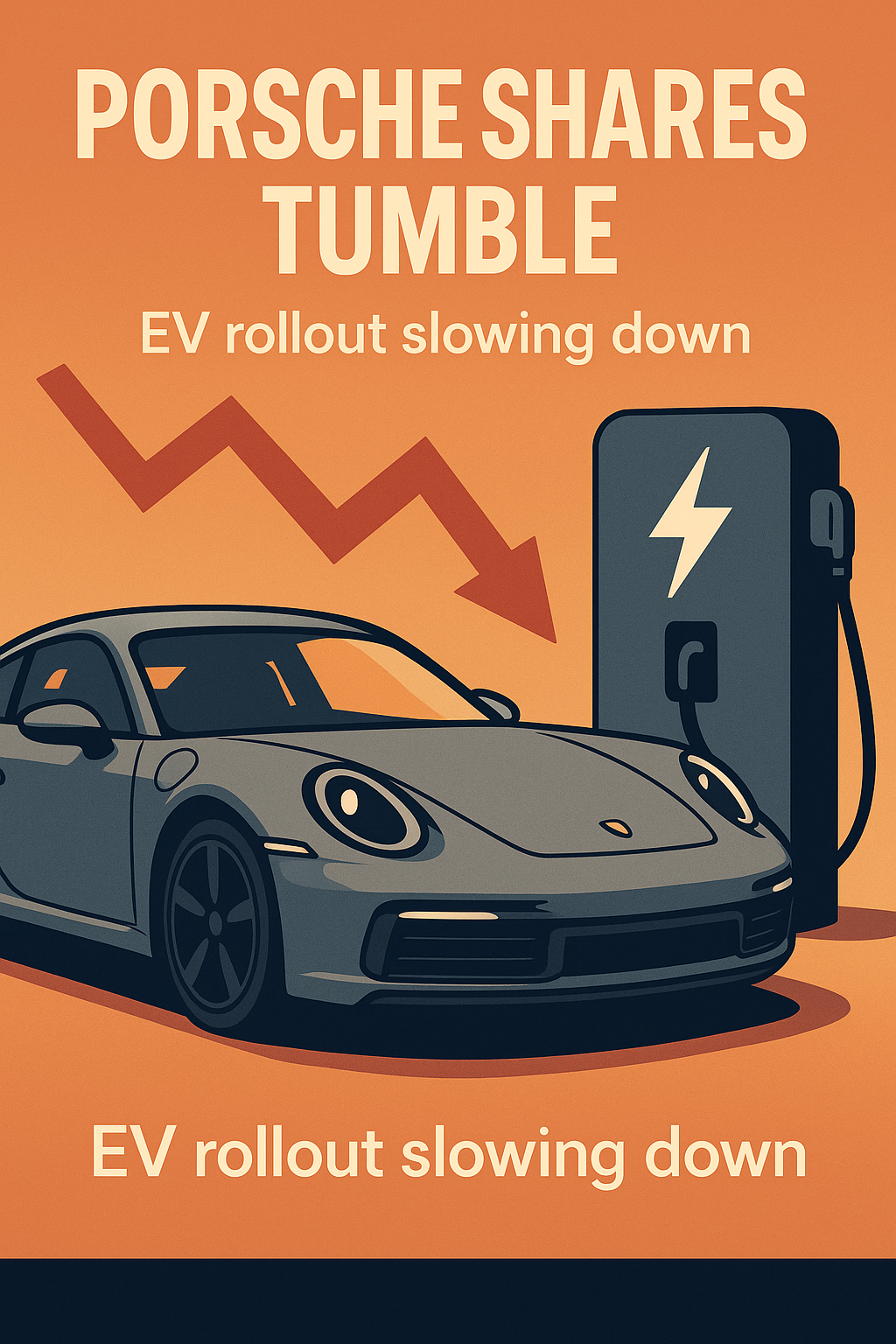

高級スポーツカーの象徴であるポルシェが、電動化の進め方を含む来期の事業計画で厳しい現実に直面しています。最新の投資家向け説明では、電動化を巡る需要鈍化や中国市場の逆風、新型モデル投入に伴うコスト上振れを背景に、2025年の利益率見通しを10〜12%としました。これを受けて株価は約7%下落し、市場は同社の収益回復ロードマップに一段と厳しい視線を向けています。

何が起きたのか:来期利益を圧迫する要因

同社は、電池関連費用の増加や新型の内燃・プラグインハイブリッド車の立ち上げ費用が来期の収益を押し下げると説明しました。欧州ではEV需要が伸び悩み、中国では地場EV勢との価格競争が激化。ポルシェはモデル刷新を進めつつ、販売構成と投資配分の最適化にかじを切る構えです。

背景:EV一辺倒からの微修正

欧州のEVシフトは政策主導で加速してきましたが、充電網・価格・再販価値などの課題が顧客の購入判断を鈍らせています。高級セグメントでも例外ではなく、ポルシェはブランドの中核である走行体験を維持しつつ、地域ごとの需要現実に合わせて内燃・PHEV・BEVの配合を調整する方針を明確化。急激なBEV比率の引き上げよりも、商品力と採算の両立を優先する戦略に移っています。

市場の受け止め:7%安が映す期待とのギャップ

【広告】

今回の見通しは、アナリストの従来想定(中期目標17〜19%)に届かず、投資家の期待に対してネガティブ・サプライズとなりました。一方で、内燃やPHEVの新型投入は需要実勢に即した現実解でもあり、短期的なコスト増ののち、商品ミックス改善や価格維持が働けば利益回復余地は残ります。鍵を握るのは中国での販売テコ入れ、欧州での値付け・インセンティブ運用、そして電池コストの抑制です。

今後の焦点:3つのチェックポイント

- 中国高級車市場:値引き競争に呑まれずブランド価値を守れるか。

- 製品ミックス:内燃・PHEV・BEVの最適配分で台当たり利益を確保できるか。

- コスト管理:電池や新型立ち上げ費用のピークアウト時期と、その後のマージン回復軌道。

出典

Reuters: Porsche shares tumble as carmaker warns cost of new models to dent 2025 margins

コメント